Как получать пассивный доход 30 000 рублей в месяц в 2025 году: проверенные инвестиционные стратегии

Пассивный доход — это стабильные поступления денежных средств без необходимости активно работать. В 2025 году достичь ежемесячного пассивного дохода в 30 000 рублей можно, если использовать надежные инвестиционные инструменты. Рассмотрим актуальные низкорисковые стратегии, которые не требуют ежедневного участия и при этом обеспечивают устойчивый финансовый результат.

Что делать, если пока нет капитала

Для пассивного дохода нужен стартовый капитал. Если у вас пока нет нужной суммы, начните с постепенного накопления: регулярные взносы (например, по 10–20 тысяч рублей в месяц) в надежные инструменты помогут за 3–5 лет создать основу для будущих инвестиций.

Многие инвесторы сначала выбирают стратегию роста капитала, а затем постепенно переводят активы в более стабильный и защищенный портфель, который генерирует пассивный доход.

Разделение целей: доход vs рост капитала

Важно отметить, чем портфель для пассивного дохода отличается от портфеля для роста капитала. Первый обеспечивает стабильные выплаты. Второй — потенциально может генерировать больший денежный поток (через акции и другие высокорисковые инструменты), но, как правило, нерегулярный.

Идеальный сценарий — использовать оба подхода: получать выплаты сегодня и растить капитал на будущее.

Основы пассивного инвестирования

Чтобы создать источник пассивного дохода, нужно соблюдать принципы, которые позволят защитить и приумножить капитал в долгосрочной перспективе.

Принцип №1. Низкий риск

Основная задача инвестора — стремиться не столько к максимальной доходности, сколько к предсказуемости поступлений и сохранности капитала даже при рыночных колебаниях. Поэтому в основе портфеля должны быть низкорисковые активы: недвижимость, облигации, депозиты.

Недвижимость — обязательный актив в портфеле пассивного инвестора. На фото — ТЦ «Зеленый берег» (Тюмень), объект фонда «Активо девятнадцать»

Принцип № 2. Долгосрочность

Пассивный доход — это долгосрочный процесс: устойчивый поток выплат формируется не за один-два года, а на протяжении длительного времени. Целью здесь является не разовое получение прибыли, а стабильное поступление доходов в течение десятилетий.

Соответственно, инструменты должны обладать способностью сохранять и генерировать доход на длинной дистанции. Есть решения, которые дают временные всплески доходности, но это не должно вводить в заблуждение: инвестору с пассивной стратегией стоит делать акцент на тех активах, которые устойчиво работают в различных фазах экономического цикла.

Принцип № 3. Диверсификация

Разделение капитала между несколькими источниками помогает уменьшить риски и повысить стабильность портфеля. Диверсификация позволяет компенсировать просадку одного инструмента за счет устойчивости других.

Речь не только о типах активов (облигации, депозиты, недвижимость), но и о разнообразии внутри самих классов:

- инвестиции в несколько типов недвижимости;

- покупка облигаций нескольких эмитентов из разных отраслей;

- размещение средств на депозитах в разных банках (до 1,4 млн рублей, чтобы на вклады распространялась система страхования).

Такой подход позволяет минимизировать влияние отдельных рисков (неплатежеспособность арендатора, дефолт эмитента, отзыв лицензии у банка) на общий финансовый результат.

На какую доходность ориентироваться

На какие ставки ориентироваться, чтобы спрогнозировать доходность в будущем? Точно не стоит смотреть на текущие высокие ставки. Например, в 2024 году депозиты давали от 18,5% годовых. Такие показатели вызваны макроэкономическими изменениями (высокая ключевая ставка, инфляция) и, как правило, снижаются в долгосрочной перспективе.

В расчетах, которые приведены в этой статье, использованы средние значения доходности за 10 лет. Это делает стратегию реалистичной и устойчивой к переменам.

Варианты инвестиций для получения пассивного дохода в 30 000 рублей в месяц

Недвижимость через ЗПИФы

Закрытые паевые инвестиционные фонды недвижимости (ЗПИФы) позволяют инвестору получать доход от аренды коммерческой недвижимости — без необходимости управлять ею.

Плюсы

- Регулярные выплаты (ежемесячно или ежеквартально).

- Отсутствие операционного участия в управлении объектами.

- Потенциальный рост стоимости активов (коммерческая недвижимость стабильно растет в цене).

- Предсказуемость доходов благодаря долгосрочным договорам аренды и стабильному спросу на коммерческую недвижимость.

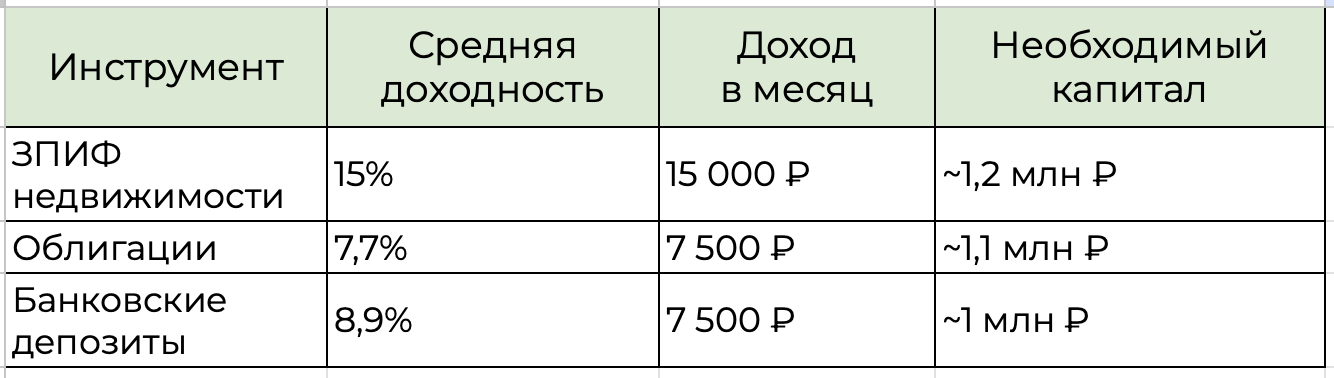

Средняя доходность за 10 лет: около 15% годовых.

ТЦ «Самолет» (Ульяновск), объект ЗПИФ недвижимости «Активо двадцать».

Изучить варианты инвестирования в ЗПИФы недвижимости и выбрать подходящий объект можно в каталоге.

Банковские депозиты

Надежный способ сохранить капитал и получать фиксированный доход. Идеально подходит для консервативной части портфеля.

Плюсы

- Низкий порог входа. Открыть вклад можно даже на небольшую сумму — минимальные требования у банков начинаются от 10 000-30 000 рублей.

- Страхование вкладов — до 1,4 млн рублей.

- Прогнозируемый доход. В отличие от других инвестиционных инструментов, доход по депозиту известен заранее и не зависит от рыночных колебаний.

Средняя доходность за 10 лет: около 8,9% годовых.

Облигации

Облигации — это ценные бумаги с фиксированными выплатами.

Плюсы:

- Возможность продать облигации до срока погашения без потери промежуточного дохода.

- Доходность и график выплат известны заранее. При условии покупки облигаций с фиксированным купоном у надежных эмитентов, можно сразу рассчитать итоговую сумму.

- Низкий риск (у облигаций федерального займа и крупных компаний).

Средняя доходность: около 7,7% годовых.

Акции (в портфель роста)

Инвестирование в акции не является приоритетной стратегией для получения пассивного дохода. Причина — в нестабильности выплат, т. к. компании могут сократить или отменить дивиденды. Однако для инвесторов с капиталом свыше 3,3 млн рублей (это минимум для получения ежемесячного дохода в 30 тысяч рублей) логично выделить часть средств на второй портфель — ориентированный не на ежемесячные выплаты, а на долгосрочный рост.

Такой портфель может включать не только акции, но и другие инструменты с перспективой роста капитала, которые со временем можно будет перевести в более стабильные активы с точки зрения выплат — например, в ЗПИФы или облигации.

Инвестиционная стратегия для дохода 30 000 рублей в месяц

Цель — сформировать портфель, который будет обеспечивать стабильный пассивный доход в размере 30 000 рублей в месяц, что соответствует 360 000 рублей в год.

Ранее мы рассмотрели доступные классы активов, их ожидаемую доходность, преимущества и ключевые риски. На основе этих параметров можно распределить капитал так, чтобы он обеспечивал баланс между надежностью, регулярностью выплат и потенциальным ростом стоимости портфеля.

Рекомендуемое распределение капитала:

Расчеты приведены до уплаты налогов, все суммы округлены. Для точности прибавьте к сумме стартовых вложений вашу налоговую ставку.

Подведем итоги. Пассивный доход в 30 000 рублей в месяц — вполне реализуемая задача при капитале от 3,3 млн рублей. Ключевые условия успеха — выбор надежных инструментов, фокус на долгосрочные стратегии и отказ от высокорисковых сделок. Коммерческая недвижимость через ЗПИФы, облигации и банковские депозиты составляют базу такого портфеля.

Даже если нужный капитал еще не собран, начать формировать его можно уже сегодня — через регулярное инвестирование и грамотное распределение активов. Все это позволит шаг за шагом прийти к финансовой независимости. И чем быстрее инвестор начнет формировать портфель, тем быстрее этот путь будет пройден.