Финансовая независимость: что это и сколько нужно денег, чтобы ее достичь

Многие мечтают о том, чтобы оставить работу и жить на доход от собственного капитала, либо значительно снизить нагрузку. Иными словами — обрести финансовую независимость.

Формирование источников пассивного дохода — это последовательный и целенаправленный процесс, который доступен каждому из нас. Что помогает достичь финансовой независимости, сколько лет придется копить, какая сумма будет достаточна и во что вложить деньги — рассказали в статье.

Что такое финансовая независимость?

Все больше людей в России задумываются о формировании накоплений: по данным ВЦИОМ, сбережения есть у 50% россиян.

Цели накопления у каждого свои: на крупную покупку, отпуск, образование детей, смену места жительства или покупку нового жилья, на «черный день». Часть заработка в размере 10–15%, которые чаще всего отправляются в копилку, незаметно формируют необходимые суммы.

Гораздо более амбициозная и трудно достижимая цель — накопить столько, чтобы обеспечить себе возможность перестать трудиться ради заработка — или, по крайней мере, больше о нем не переживать.

Финансовая независимость — это состояние, при котором пассивный доход полностью покрывает ваши расходы.

В 1992 году в США вышла книга «Кошелек или жизнь» Вики Робин и Джо Домингеса, которая, как принято считать, породила движение FIRE (с англ. Financial Independence, Retire Early — «финансовая независимость, ранний выход на пенсию).

Участники движения стремятся минимизировать текущие расходы, откладывая 50–75% заработка и инвестируя их в финансовые инструменты.

При этом они не обязательно стремятся перестать работать в условные 35 лет. Большинство ищет способ крепко стоять на ногах, «зафиксировав» привычный образ жизни, больше не волноваться о возможном снижении доходов и в целом чувствовать себя гораздо свободнее — работать там, где «по душе», не быть привязанным к одному месту, посвящать время близким. В конце концов, всего-навсего иметь и деньги, и независимость.

«Чистый» FIRE с высокой нормой сбережения — это история про достаточно суровый образ жизни, и эти принципы сложно применить к невысокому заработку. Однако свои плоды приносит и менее агрессивная стратегия — например, ежемесячные сбережения в размере 25–30% дохода, которые регулярно инвестируются и позволяют работать сложному проценту.

В России, где одной пенсии на жизнь, как правило, не хватает, также актуально формирование накоплений, которые обеспечат прибавку к пенсии — на 20 тыс. ₽, 30 тыс. ₽, 50 или 100 тыс. ₽.

Кроме того, создание пассивного пенсионного дохода — возможно, единственный путь сохранения комфортных условий жизни в пожилом возрасте для самозанятых и предпринимателей, не делающих взносы в Соцфонд. В этом случае финансовая независимость — это, скорее, естественный выбор.

В любой из этих ситуаций достичь цели можно через регулярное накопление, которое подразумевает, что деньги должны работать. Отнеситесь к этому процессу как к финансовой задаче с конкретными вводными.

Этапы достижения финансовой независимости

Есть несколько подходов к определению этапов личного финансового планирования. Попробуем сформулировать важнейшие из них:

- финансовая безопасность — наличие резерва, который поможет при кратковременных периодах без постоянного дохода (при поиске и смене работы, переезде и т.д.). Речь идет о формировании финансовой подушки безопасности — базовом принципе начинающего инвестора.

- финансовая стабильность — сформированный капитал позволяет покрывать самые необходимые нужды: еду, жилье, регулярные счета. Финансовая стабильность «снимает» тревогу относительно возможной потери работы — но не дает возможности изменить образ жизни.

- финансовая независимость — пассивный доход обеспечивает желаемый образ жизни, покрывая расходы от коммунальных платежей до отпусков, хобби и спонтанных покупок. На этом этапе работа перестает быть необходимостью и становится личным выбором.

Важна точка старта: формирование денежной независимости предполагает отсутствие долгов и кредитов — т.е. ситуации, когда финансовая логика работает не за вас, а против вас.

Еще существует понятие финансовой свободы — это уже следующий уровень, при котором можно позволить себе любой образ жизни, не задумываясь о стоимости товаров и услуг. Доходы в этом случае значительно превышают средние и даже высокие потребности.

В статье мы сосредоточимся на достижении финансовой независимости: рассмотрим, как рассчитать нужную сумму и какие инструменты разумнее использовать.

Какой капитал нужен, чтобы обрести финансовую независимость?

Помимо известных книг, концепция FIRE отталкивается от результатов исследования, проведенного в 1990-х в университете Тринити в Техасе. Ученые-финансисты проанализировали доходность акций и облигаций США в течение 30-летних периодов с 1926 по 1995 год.

Результаты позволили вывести базовый принцип инвестирования для формирования пенсионного капитала (при том, что пенсия может начаться в любое желаемое время): изъятие около 4% первоначальной суммы в первый год и дальнейшая индексация вложений на инфляцию позволяют с высокой вероятностью сохранить средства на протяжении 30 лет.

Получается, что сформировав необходимую сумму капитала и тратя не более 4% в год, инвестор сможет не менее 30 лет жить на пассивных доход.

Как рассчитать искомую сумму капитала? Поскольку 4% — это те же 1/25 капитала в год, для вычисления необходимой суммы удобно умножить годовые расходы на 25.

| Важно, какую сумму вы возьмете в качестве годового дохода: если мы говорим о финансовой независимости, стоит учесть не только самые базовые траты, но и расходы на отдых и развлечения, покупки и предметы роскоши. |

Посчитать годовые расходы нужно по усредненному показателю за месяц — чтобы не забыть о сезонных расходах или крупных покупках, которые случаются в течение года.

Допустим, средние расходы инвестора в месяц составляют 120 000 ₽. Умножаем их на 12, чтобы получить годовой расход, и затем на 25 — по правилу 4%:

120 000 * 12 * 25 = 36 000 000 ₽.

Сумма кажется крупной — особенно для молодого человека без капитала. И тем не менее, именно молодой возраст — хороший союзник инвестора, который формирует средства для пенсионного капитала или стремится накопить деньги, чтобы в будущем навсегда уйти с работы. Чем раньше мы задумываемся о подобных целях, тем выше результаты и ниже затраты.

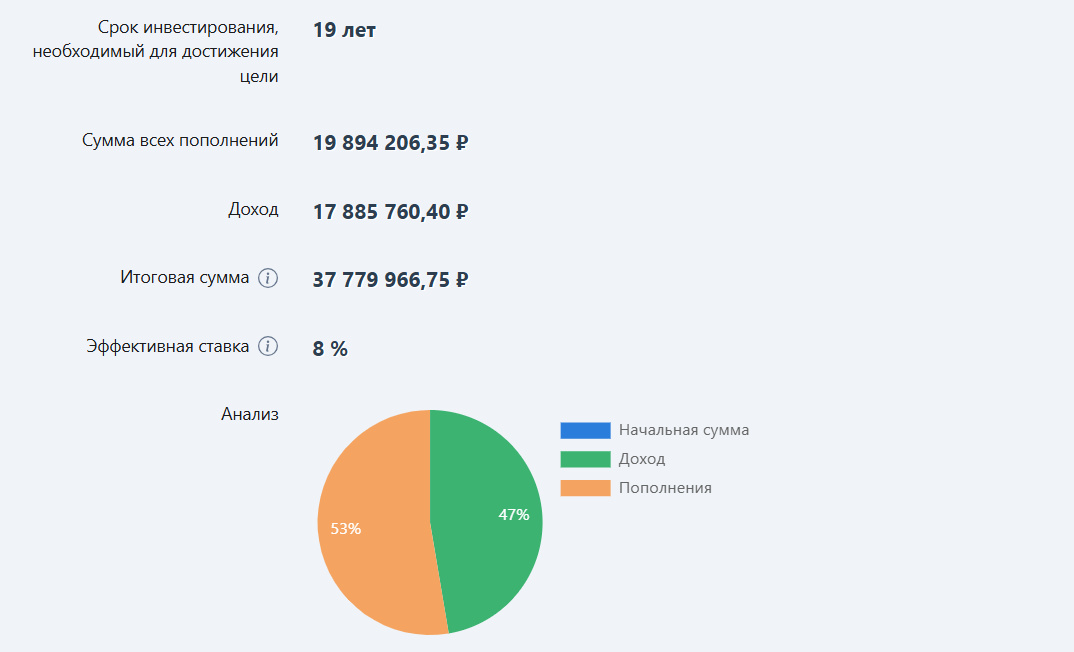

Скриншот результата расчета на calcus.ru: если инвестировать, начиная с суммы в 40 тыс. ₽ ежемесячно с индексацией, для формирования капитала в 36 тыс. ₽ потребуется 19 лет (при доходности инвестиций 8%)

Помимо запаса времени, инвестору понадобится дисциплина, регулярность в пополнении портфеля и как можно более точное следование стратегии.

Если мы возьмем общую доходность портфеля в размере 8% годовых (исходя из российских реалий, где инфляция 7–8% «съедает» половину заявленной доходности финансового инструмента), то с 36 млн ₽ инвестору ежегодно будет приходить ~2,8 млн ₽ дохода. Отнимаем налоги, если это предусматривают используемые инструменты, и затем оставшиеся средства делим пополам между «4% на вывод» и суммой, которая останется в инвестициях и продолжит генерировать доход (т.е. другие 4% общей годовой доходности, которую мы приняли равной 8%). Реинвестируя эту вторую часть дохода, инвестор обыгрывает инфляцию — не давая своему портфелю обесцениваться.

Как достичь финансовой независимости: пошаговый план инвестора

Путь к финансовой независимости без крупного стартового капитала кажется сложным: для него характерны высокая норма сбережений и долгосрочная стратегия, требующая терпения и твердых, уверенных решений.

Психика человека не любит сложных задач — постарайтесь разбить кажущийся изнурительным путь на последовательность из более легких целей. Например, так:

- начать вести бюджет доходов и расходов — в специальном приложении или на странице Excel.

- оптимизировать бюджет: сократить расходы, от которых можно воздержаться, и избегать импульсивных трат.

- закрыть кредиты.

- начать повышать финансовую грамотность — узнать, как работают разные финансовые инструменты.

- конкретизировать цели накопления — обозначить желаемую прибавку к пенсии в будущем или возраст, когда вы хотите уйти с работы.

- рассчитать необходимую сумму капитала, который нужно собрать.

- сформировать финансовую подушку безопасности.

- продумать возможности увеличения заработка. Цель — доход должен стабильно превышать расходы.

- накопить сумму для первых инвестиций (например, 300 тыс. ₽). Эти деньги первыми начнут работать на вас.

- сформировать свою инвестиционную стратегию, учитывая возраст, цели и рисковый профиль.

- сделать первые инвестиции и определить сумму регулярного пополнения. Регулярность — основа будущего роста портфеля.

- не паниковать при неудачах: долгосрочная стратегия с большой вероятностью подправит ошибочные решения и результаты временных просадок рынков.

Во что вложить деньги для достижения финансовой независимости

Выводить «4% на жизнь» удобно из инструментов, которые приносят регулярные выплаты: например, это проценты по вкладу, купоны или арендные выплаты. При этом копить на большую цель — такую как денежная независимость, возможно, придется с помощью более рискованных инструментов.

Коротко рассмотрим финансовые инструменты, которые инвесторы используют для формирования пассивного дохода и в конечном итоге — финансовой независимости.

Банковские депозиты

Привлекательны только в период высокой ключевой ставки: например, в 2024 году инвесторы активно перекладывали свои капиталы из акций в депозиты, а сегодня, в 2026 году, наоборот, ищут альтернативу — ставки по вкладам упали до 12% годовых.

Главный плюс: простота и страховка (государственное страхование покрывает до 1,4 млн ₽ капитала инвестора, размещенного во вкладах).

Главный минус: нет защиты от инфляции.

Поправка на инфляцию сильно снижает доходность депозита: подбирая депозит, стоит отнять от ставки сумму инфляции, которая в реальности обычно выше официальной. Эксперты советуют попробовать учитывать «индивидуальную инфляцию» — примерную сумму удорожания продуктов и услуг, которые актуальны именно для вас.

Облигации федерального займа

Стабильный фиксированный доход, как и депозиты, обеспечивают облигации федерального займа. ОФЗ считаются консервативным инструментом с низким риском (безопасности средств угрожает только потенциальный дефолт), однако не предусматривают страхования.

Главный плюс: возможность зафиксировать высокий процент на долгий срок.

Главный минус: кредитный риск — в случае дефолта эмитента инвестор полностью теряет вложенные средства.

Облигации часто используются для создания пассивного дохода, и могут быть одним из основных инструментов, когда доход сформирован.

При покупке ОФЗ инвестор не платит комиссию, исключение — накопленный купонный доход облигации, которую успел заработать продавец бумаги. Покупатель ее компенсирует — чтобы затем получить полный купон.

Акции надежных эмитентов

Как и в случае с облигациями, подходят для тех, кто имеет брокерский счет или готов его открыть. Инвестиции в акции дают возможность получать часть прибыли от бизнеса крупнейших компаний, их привлекательность — в потенциале роста стоимости и регулярной выплате дивидендов (которые, однако, иногда не выплачиваются компанией по рекомендации Совета директоров).

Главный плюс: потенциал роста капитала.

Главный минус: волатильность и возможные приостановки выплаты дивидендов.

Пока инвестор формирует капитал, в т.ч. «с нуля», ему чаще всего интересны акции роста перспективных компаний и секторов, а также дивидендные акции: дивиденды удобно реинвестировать, что позволяет капиталу расти на силе сложного процента.

Ближе к этапу, когда инвестор приближается к намеченной цели и актуальнее становится защита капитала, акции, как правило, постепенно заменяются на менее рискованные инструменты.

Биржевые фонды

Российские биржевые фонды позволяют использовать те же преимущества облигаций и акций, но в более удобном для некоторых инвесторов формате — один фонд содержит в себе совокупность активов.

Рыночные фонды высоколиквидны, но не защищают от инфляции — из-за того же разнообразия активов: когда одни растут, другие часто падают. В итоге рост получается умеренным, и защиту от инфляции приходится продумывать дополнительно.

Главный плюс: сглаживают волатильность акций/облигаций.

Главный минус: одновременно сглаживают высокую доходность отдельных активов, усредняя их.

До 2022 года российские инвесторы активно использовали фонды на американские компании, S&P 500, а также ETF и т.д. В отличие от отечественных, многие фонды в США выплачивают купоны и дивиденды.

Жилая недвижимость

Недвижимость — реальный актив, который в России традиционно относят к защитным. Обладает потенциалом роста стоимости, что часто происходит во время кризисов — в том числе как следствие повышенного спроса и перетока капитала.

Главный плюс: защитные свойства и потенциальный рост стоимости.

Главный минус: низкий арендный доход и высокая вовлеченность инвестора.

Жилая недвижимость может приносить регулярный арендный доход, однако в 2026 году за счет высокой стоимости «квадратов» такие инвестиции будут давать инвестору лишь небольшой доход около 4–6% годовых.

Кроме того, сдачу жилой недвижимости в аренду нельзя назвать пассивным доходом: необходимо систематически решать вопросы с арендаторами, делать ремонт, следить за состоянием помещения. Доход также может быть нестабильным из-за смены или отсутствия арендаторов.

Коммерческая недвижимость в ЗПИФ

Коммерческая недвижимость является более доходным сегментом, чем жилая, потому что в ее основе лежит реальный бизнес. Основная проблема инвестора — высокий порог входа — в 2026 году решается через покупку паев ЗПИФ (закрытых паевых инвестиционных фондов): по статистике ЦБ, с 2023 года количество пайщиков ЗПИФ увеличилось в 14 раз, и в основном это частные инвесторы.

Данные о пайщиках фондов не содержатся в публичных реестрах, а юридическую защиту обеспечивает законодательство и поднадзорность Банку России. Кроме того, эта категория активов имеет встроенную защиту от инфляции — в виде индексации арендных ставок.

Главный плюс: стабильный доход с защитой от инфляции, конфиденциальность.

Главный минус: более низкая ликвидность по сравнению с другими инструментами (на вторичном рынке паи ЗПИФ продать можно, но чаще — с дисконтом; выше ликвидность у паев фондов, обращающихся на бирже).

Важное преимущество ЗПИФ — отсутствие сложностей, связанных с управлением имуществом. Все вопросы с арендаторами и текущим содержанием решает управляющая компания. Инвестор получает регулярные арендные выплаты — это полностью пассивные инвестиции, которые подходят как для вывода 4% из общего капитала, так и для реинвестирования.

В условиях снижающейся ключевой ставки для российского инвестора привлекательны офисные и складские помещения — бизнес в такое время, как правило, получает возможности для развития. В 2024–2025 гг. в структуре инвестиций в недвижимость лидируют офисы. С другой стороны, по данным IBC Real Estate, от 50 до 70% инвестиций в складскую недвижимость в 2025 году — это инвестиции в ЗПИФ недвижимости.

В сравнении с жилой недвижимостью, ЗПИФы дают ощутимый прирост дохода: доходность фондов линейки «Активо» в среднем достигает 15–16% годовых, а в первый год после возмещения НДС поднимается до 23%.

Для сформированного в июне 2026 года фонда «Активо двадцать три», в состав которого вошли два этажа бизнес-центра «Европа Билдинг» в Москве, возврат НДС произойдет в начале 2027 года

Вывод

Стремление к финансовой независимости становится все популярнее — вместе с постепенным ростом количества инвесторов, повышением финансовой грамотности населения и тренду на более аккуратное отношение к деньгам. Финансовая независимость простыми словами — это свобода выбора, необходимая для благополучия каждого человека.

По результатам исследования одного из российских НПФ и РЭУ им. Плеханова, проведенного весной 2026 года, пенсионный капитал формируют только 18% граждан РФ. В то же время планируют это делать — уже около половины россиян (42%).

Опрос, который компания Aktivo проводила среди своих клиентов, говорит о гораздо большем проценте вовлеченности среди инвесторов: 61% инвестирующих в ЗПИФ линейки «Активо» своей целью ставит создание источников пассивного дохода.

Посмотреть доходность фондов можно в личном кабинете, где вам будут доступны данные по исторической доходности. Чтобы узнать об актуальных предложениях, напишите нашему менеджеру в Telegram или WhatsApp.

Источник иллюстрации на обложке: magnific.com